Les fonds d’investissement, nouveaux acteurs de l’agrobusiness

La financiarisation de l’agriculture se poursuit. Les fonds d’investissement, en très large majorité américains, deviennent des acteurs incontournables de l’agrobusiness. Cherchant à réduire leurs risques, ils diversifient au maximum leur portefeuille. Des stratégies qui aboutissent à des situations d’actionnariat commun, c’est-à-dire que dans un même secteur, des entreprises concurrentes sont détenues, pour partie, par les mêmes actionnaires. Dès lors, des questions d’atteinte à la concurrence se posent. Quel peut être l’intérêt d’entreprises ayant les mêmes actionnaires de mener l’une contre l’autre une concurrence agressive ? La question a été soulevée par la Commission européenne lors de la fusion entre Dow et DuPont en 2017.

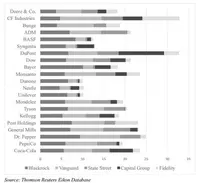

Quel est le point commun entre John Deere, Bunge, Syngenta, BASF, Bayer, Dupont, Danone, Nestlé, Mondelez, Kellogg’s ou encore Coca-Cola et PepsiCo ? Un capital en partie détenu par les mêmes gestionnaires de fonds. Des parts certes minoritaires, mais loin d’être marginales. Entre 10 et 30 %, explique Jennifer Clapp, de l’université canadienne de Waterloo, dans son récent article « La montée des capitaux financiers et l’actionnariat commun dans l’agrobusiness », publié dans Review of international political economy.

Mots-clés