Abonné

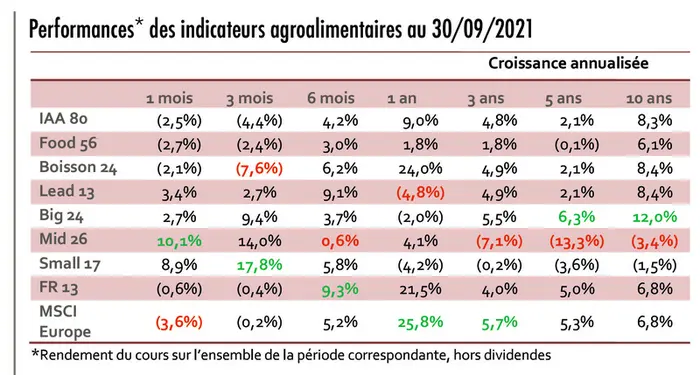

Coup d’arrêt à la hausse des valeurs européennes de l’agroalimentaire au troisième trimestre

De plus en plus présent dans tout le Sud-ouest, le cirphis (Mythimna unipuncta) ou chenille des prairies, est un ravageur…

Océalia vient d’officialiser un investissement minoritaire au capital de Cyclair avec pour ambition d’accélérer la…

Producteur d’ingrédients naturels à haute valeur ajoutée, Dry4Good vient d’obtenir un financement du fonds Île-de-France…